通博-快訊-高盛下修澳門賭收預測惠譽料今年經濟反彈53%

外界對於澳門復甦速度的看法不一,高盛再度下調今明兩年的賭收預測,預估明年可能仍略低於疫情前水平。惠譽則是看好澳門經濟強勁反彈,並調升信評。

高盛下調賭收預測惠譽調高澳門信評

高盛發表報告表示,在過去2-3個月中,該行一直建議投資者在「重新開放」的主題上陸續持有澳門博彩股,而澳門政府最近幾週陸逐放寬了政策,如從3月3日起取消對進入賭場的核酸測試等,濠賭股股價亦累升20%,估值相當預測2022年企業價值對EBITDA由10倍升至11.8倍,而市場對於濠賭股EBITDA的修訂相對穩定。

高盛下修今年博彩收入預測明年料仍略低疫前水平

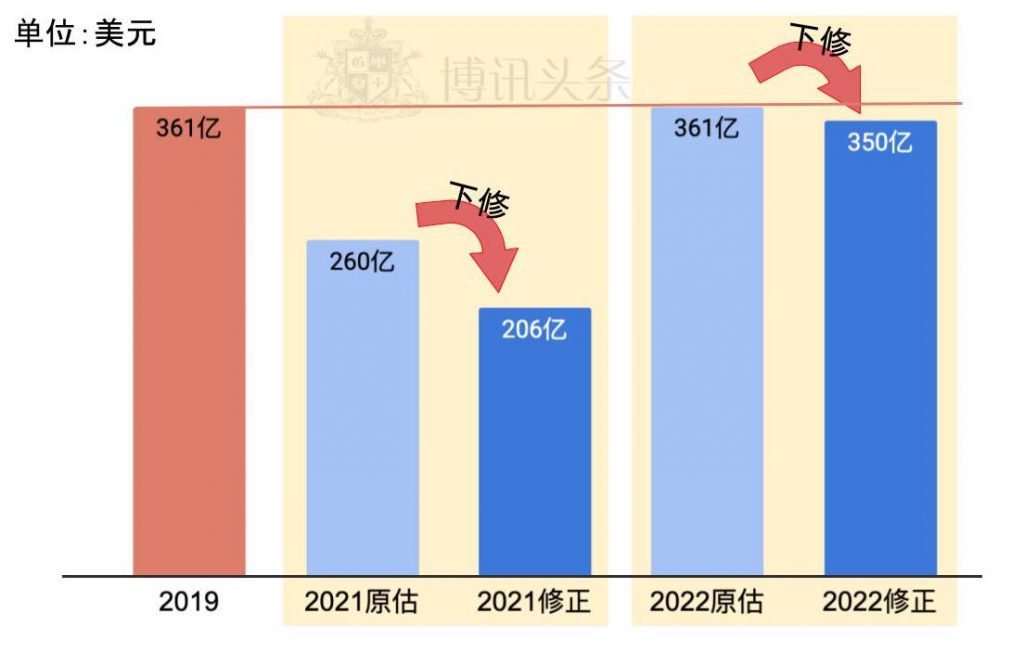

高盛表示,雖然對澳門博彩股保持建設性看法,料未來12個月有進一步上漲空間,但該行估計濠賭股短期會呈波動。為反映貴賓廳復甦較原預期疲弱及香港通關較原預期為長,決定下調對澳門今年博彩收入預測至較2019年水平低43%(此前預測為較2019年水平低28%),並估計澳門今年貴賓廳及中場賭收各下跌54%及35%,該行料澳門2022年賭收達350億美元,略低於2019年361億美元水平。

高盛預估今明兩年澳門博彩收入皆下修

復甦速度不如預期高盛下調金沙中國與澳博目標價

單獨分析博企表現,美高梅中國(2282.HK)及銀河娛樂(0027.HK)或因人民幣匯價走弱,及一次性因素(獎勵支出)令首季業績遜預期,而香港通關較原預期為長,亦潛在令市場同業下調對澳門博彩行業的預測。該行指濠賭股呈調整將提供吸納機會,包括澳博控股(0880.HK)、銀河娛樂、金沙中國(1928.HK)及新濠博亞(MLCO.US)。

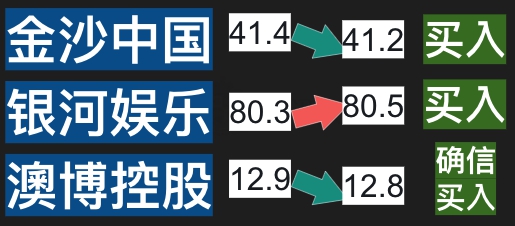

高盛下調金沙與澳博目標價(港元)

高盛亦略為調整對濠賭股目標價,將金沙中國目標價由41.4港元降至41.2港元,維持「買入」評級;上調銀娛目標價由80.3港元升至80.5港元,維持「買入」評級;該行微降對澳博控股目標價由12.9港元降至12.8港元,維持「買入」並列入「確信買入」名單評級。

惠譽上調澳門信評至穩定料今年經濟將會急彈53%

國際評級有限公司惠譽Fitch

Ratings指澳門去年經歷前所未有經濟收縮56.3%後,建基於博彩收入恢復至疫情前一半的假設,料今年經濟大幅反彈53%。該行基本預期相較上半年,今年下半年澳門博彩及旅遊復甦更加強勁。隨著內地及澳門大規模疫苗接種,未來數月跨境出行限制料進一步放寬。

澳門福隆新街

惠譽也決定將澳門特區的評級展望由「負面」修訂為「穩定」,

以及維持其「AA」長期本外幣發行人信貸評級。儘管經濟活動於去年顯著下滑,惠譽指出預期的複蘇將支持澳門特區的信貸狀況及「穩定」的展望。同時,惠譽認同澳門特區穩健的財政和對外收支狀況,以及政府的審慎財政管理,為緩解疫情帶來前所未有的衝擊及支持宏觀經濟穩定提供了重要的緩衝。